働いている会社は企業型確定拠出年金を導入している。

企業型確定拠出年金について記事にしてみた。

確定拠出年金とは

確定拠出年金は加入者が運用商品を選び、実績に応じて受取額が変動する年金。

会社によっては確定拠出年金制度がない場合もあり。

確定拠出年金には企業型と個人型があり、わたしの働いている会社は企業型の制度がある。

確定拠出年金の最大メリットは、運用で得た利益が非課税になる。

通常、運用で得た利益には税金がかかる。しかし、確定拠出年金の場合は、将来、年金や一時金として受け取るまでの間、掛金の運用で得た利益に対しては税金がかからない。

商品選びはよく考えて

入社した18歳のときは投資についてまったく知識がなかった。

そのため、当時は投資はあぶないものと考えていた。お金が増えるよりも、減る方が怖かった。

確定拠出年金の商品を選ぶときに、元本確保型を選択。

20歳代後半になり、将来について考えるように。

確定拠出年金を見直し、2019年からポートフォリオを米国株式100%に変更。

運用は今のところ順調であり、お金が増えている。

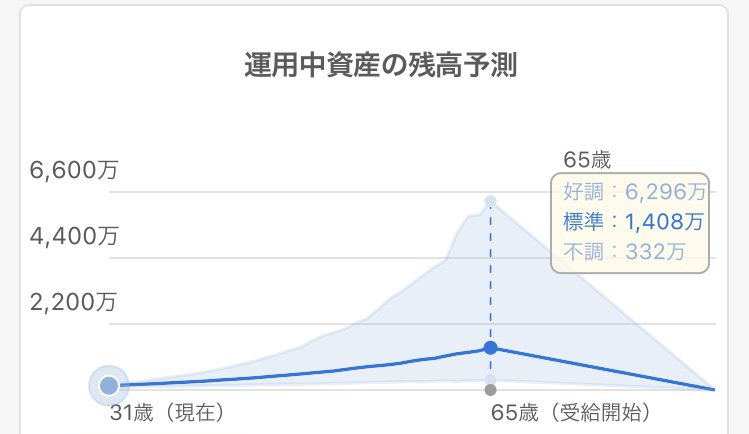

<2023年1月>

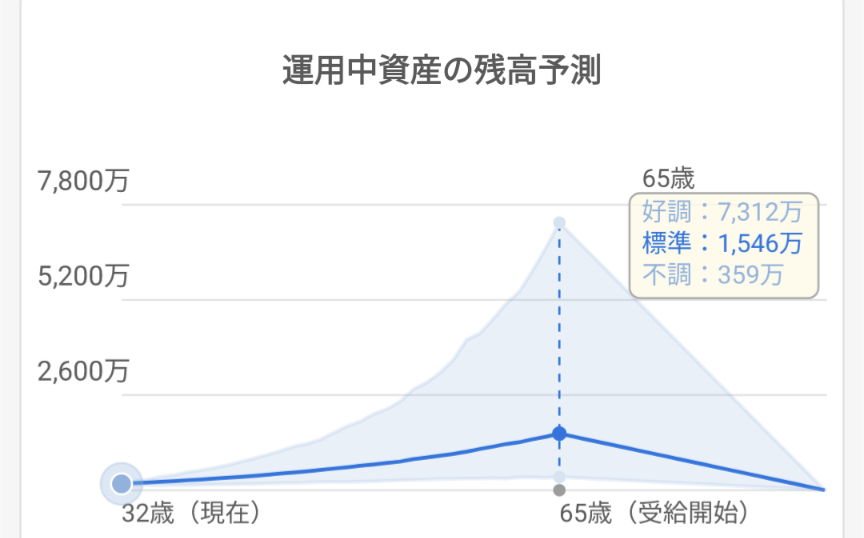

<2024年1月>

毎月の掛金は7,400円。

1年で標準の資産が100万以上も増えた。もちろん、100%株式なため減る可能性もある。

しかし、元本確保型の商品ではこんなにも増えないだろう。

老後2,000万円問題

将来のためにお金は増やす必要がある。

それは、2019年に公的年金だけでは生活費が不足するというレポートがでた。

その額2,000万円!

わたしは1991年生まれであり、65歳になるにはあと33年もある。

少子高齢化が進み、将来に貰える年金は今後も減少していく。

30年後は老後3,000万問題とかなっているかも。

国がなんとかしてくれる時代は終わりつつあると思う。

65歳以降も働き続けることは年齢的にも体力的にしんどいだろう。

今のうちからコツコツと老後資金を蓄えることで、将来の豊かな暮らしを実現しよう。

・運用商品は加入者が決定。

・運用実績に応じて受取金額が変動する。

・掛金は企業が負担。

・原則60歳になるまで受け取ることができない。

・税制の優遇措置。

・加入者本人も掛金を拠出できる(マッチング拠出)